Портфельная теория Марковица лежит в основе современного метода инвестирования. А базовым камнем этой теории является граница эффективности, которая нередко вызывает трудности в понимании, что влечет искаженные представления об инвестиционном процессе. Ниже я попробую рассказать о границе эффективности по возможности простым языком.

Простейший случай

Самый простой случай, которым часто иллюстрируют эффективную границу – это портфель из американских акций и облигаций. Американский рынок имеет наиболее прослеживаемую историю: надежные данные по нему можно получить с 1926 года. Вот так выглядит картина границы эффективности на рынке США с 1926 по 2013 годы:

По оси Y у нас среднегодовая доходность, по оси Х – стандартное отклонение (колебания относительно средней доходности актива). В этом случае эффективная граница описывает все существующее множество портфелей. Как именно?

Нижняя точка – это среднесрочные пятилетние облигации. Иначе говоря, их держатель в периоде с 1926 по 2013 годы получил бы в среднем почти 10% годовых. Очень хорошая на сегодня доходность, сравнимая со средней доходностью акций – но стоит учитывать, что в 40-е и 70-е годы в США наблюдалась высокая инфляция и в эти периоды держателям облигаций не удавалось сохранить даже номинальную стоимость денег.

Верхняя правая точка означает доходность держателей акций американского рынка. Она ожидаемо выше – около 13.5% годовых, но и достигнута с заметно большим риском. Это значит, что держатели акций испытывали сильные просадки – несомненно, самая сильная была в Великую Депрессию, когда падение рынка США за 1929-1932 годы составило 90%. Вряд ли тогда кто-то верил в будущие перспективы американской экономики – но наш гипотетический держатель был вознагражден за риск. Кажется, что преимущество в 3.5% годовых не такое уж большое – но на дистанции разрыв в доходности получается громадным:

Наиболее интересным выглядит случай портфеля из 80% облигаций и 20% акций. Как мы видим из графика, такая комбинация обеспечила бы инвестору больший доход, чем в случае облигаций, и одновременно снизила бы общие колебания портфеля.

Т.е. в плане риска такой портфель был бы менее рискованным, чем 100% консервативных облигаций! И при этом более доходным!

Выводом отсюда можно считать добавление небольшой доли акций в портфель даже тех инвесторов, которые консервативно относятся к своей доходности, предпочитая минимизировать просадки. Теперь рассмотрим тот же самый портфель с 1978 года:

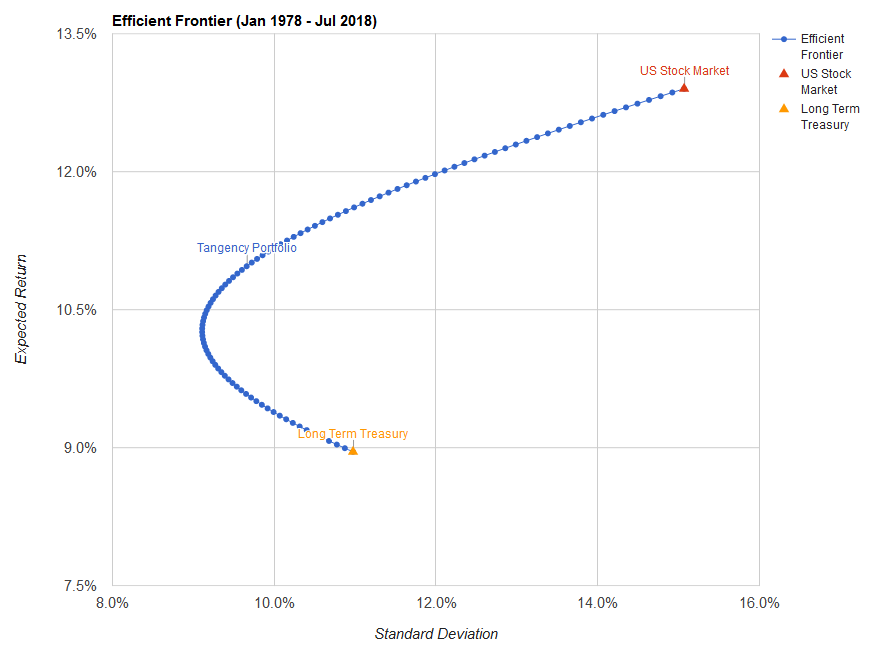

Как видим, общая структура сохраняется. Высокая доходность облигаций здесь достигнута за счет очень высоких процентных ставок в конце 70-х – начале 80-х годов. Доходность акций также близка к предыдущему случаю и составляет около 12.5% годовых. Однако точка перегиба с минимальным стандартным отклонением будет иметь немного другой состав: около 35% акций и 65% облигаций.

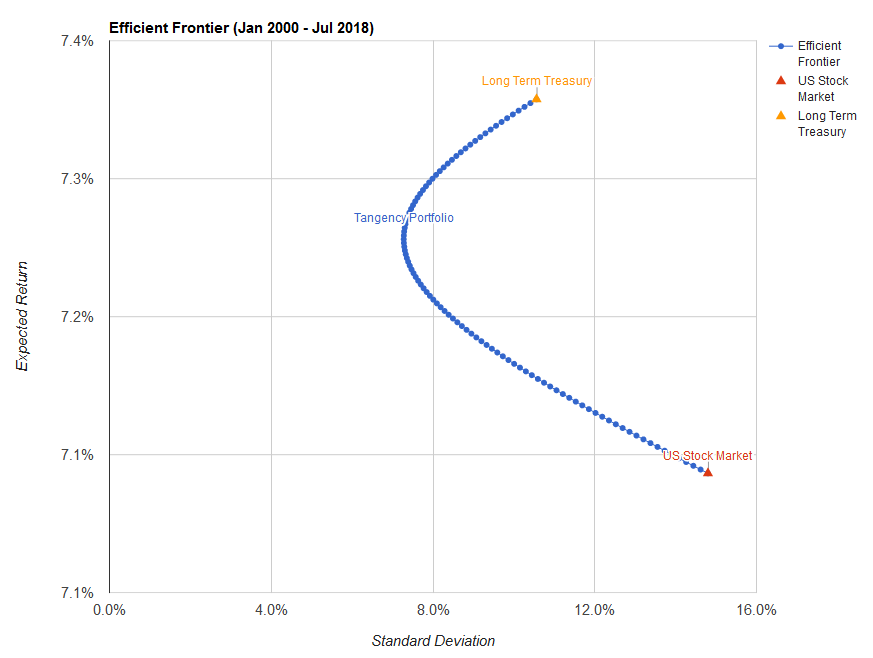

Итого, при долгосрочном инвестировании мы можем ожидать превышение доходности акций над облигациями. Но это не всегда так даже на достаточно длинном периоде. Например, выбрав интервал с начала 2000 года мы включаем в отрезок 18 лет два сильных кризиса американского рынка: пузырь доткомов и пузырь недвижимости. Читайте о них здесь и здесь. И в этом случае долгосрочные облигации оказываются немного более доходным активом:

Интересно, что при этом точка перегиба имеет практически тот же состав: 35% акций и 65% облигаций. Откуда можно сделать вывод, что при долгосрочных инвестициях соотношение около 70% облигаций и 30% акций может подойти консервативному инвестору.

Случай трех компонентов

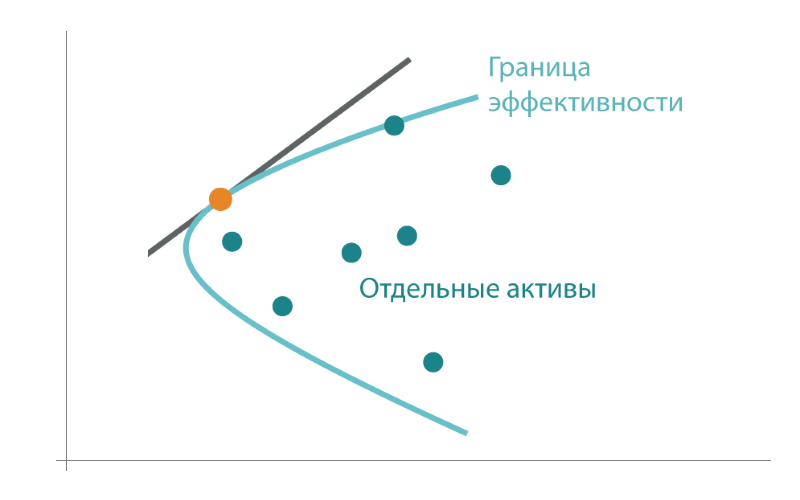

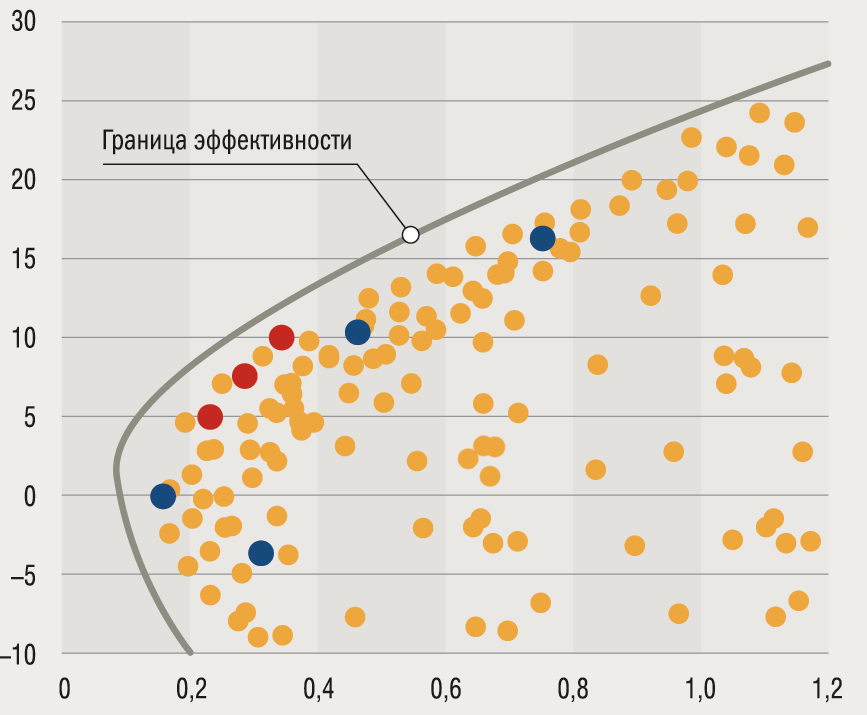

Однако ситуация резко меняется с добавлением третьего компонента, поскольку стремительно расширяется число возможных вариантов: из плоскости мы переходим в трехмерное измерение. В выбранных координатах доходность-риск они уже не будут помещаться на кривой эффективности (= границе эффективности), а займут некоторую область внутри этой границы, которую графически можно указать так:

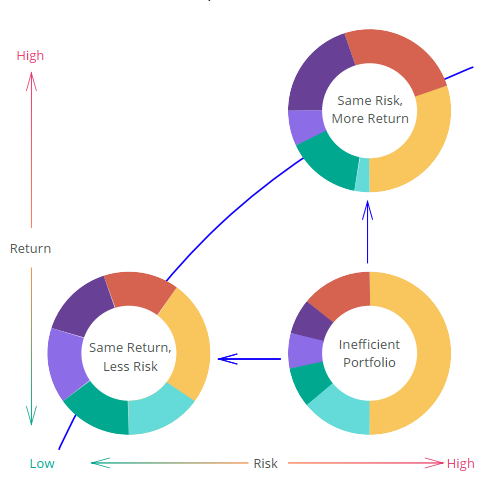

Чем правее и ниже от границы эффективности будут наши точки (портфели), тем больше риска придется брать инвестору и тем более низкую доходность он получит. Соответственно, взяв произвольную точку из глубины, мы получаем две возможности увеличить эффективность портфеля. А именно – двигаясь влево вдоль оси х мы не меняем доходность, но уменьшаем риск. А двигаясь вертикально вверх мы сохраняем уровень риска, но увеличиваем доходность:

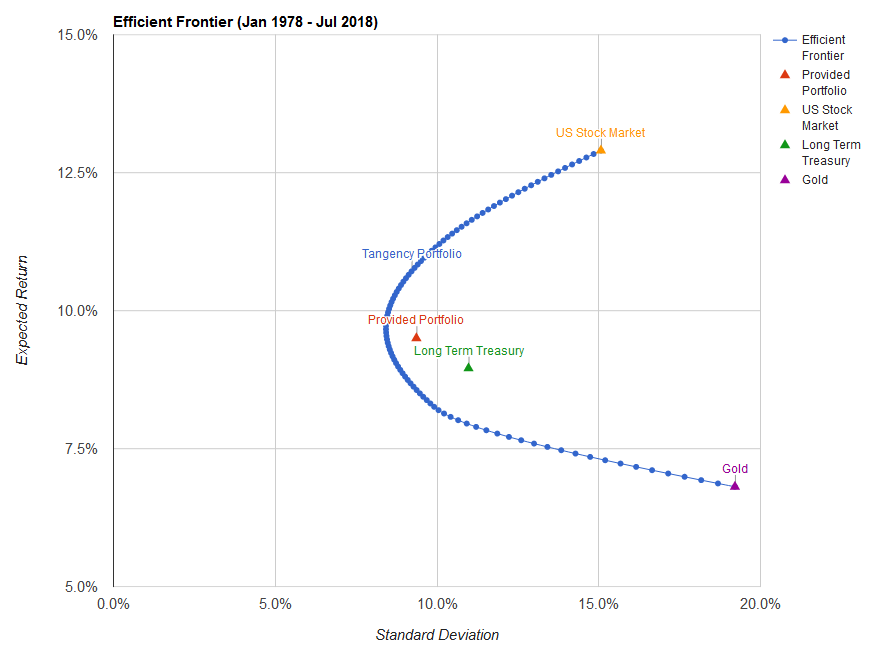

При этом варианты, лежащие на кривой эффективности, необязательно должны содержать портфель из всех трех компонентов – там вполне могут быть только два. Рассмотрим пример трехкомпонентного портфеля из американских акций, долгосрочных облигаций и золота:

Здесь нижняя часть границы эффективности представлена в виде прямой линии и состоит только из двух компонентов: золота и долгосрочных облигаций. Акции появляются выше и в точке перегиба портфель с минимальным риском состоит из 45% облигаций, 50% акций и 5% золота.

Такую точку можно представить в трехмерном пространстве как вершину горы – движение оттуда в любом направлении ведет вниз, т.е. увеличит риски портфеля. В другой формулировке повышение доходности портфеля из этой точки возможно лишь при принятии большего риска. Выбранный мной портфель (Provided Portfolio) с равными долями всех компонентов оказывается недалек от эффективной границы – он имеет примерно равную с точкой перегиба доходность в 9.5% годовых и является чуть более рискованным.

Верхняя часть кривой не содержит золота. Интересно, что в данном случае заметно более доходный актив в виде американских акций оказывается менее рискованным, чем самый низкодоходный – золото. Т.е. имея возможность инвестировать в американские акции, облигации и золото в любом соотношении худшим вариантом был бы вложить все деньги в золото. Но даже в этом случае доходность составила бы 6.8% годовых. Инфляция в США с 1978 по 2018 год составила около 3.5% в год.

Портфель из четырех компонентов

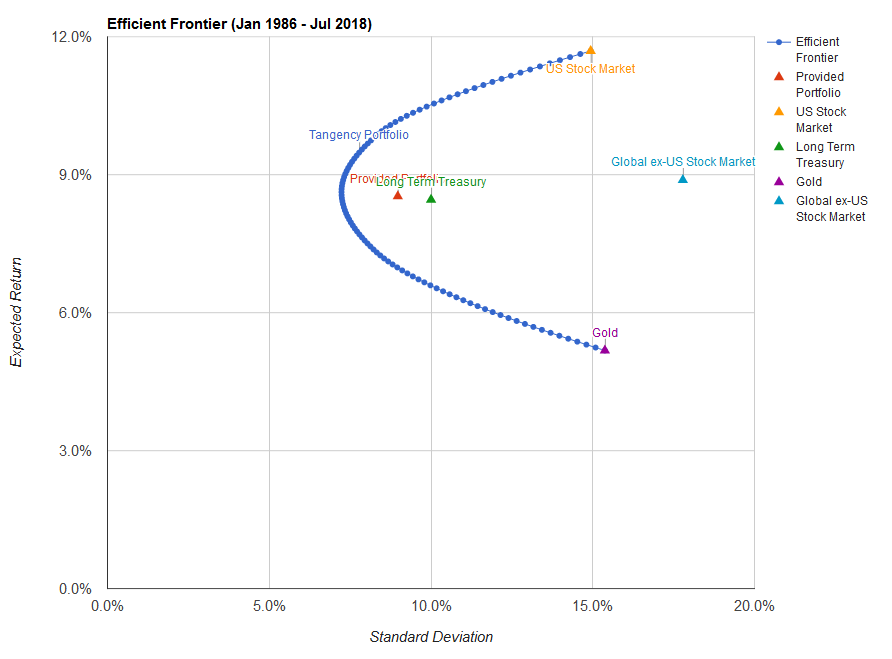

Картина принципиально не изменится, если мы добавим в рассмотрение четвертый компонент – акции других стран, кроме США:

Здесь портфель в точке перегиба содержит только три компонента: 40% американских акций, 53% облигаций и 7% золота. Портфель с равными долями вновь оказывается недалек от эффективной границы. Интересно, что глобальные акции оказались по доходности лишь чуть выше долгосрочных американских облигаций – но одновременно были самым рискованным компонентом. При этом можно заметить, что эффективная граница немного больше выгнута влево, чем в предыдущих случаях – увеличение числа компонентов повышает число комбинаций, снижающих риск портфеля.

Выводы

Можно лишь предполагать, какой актив окажется на вашем горизонте инвестирования самым доходным. На длинных участках это как правило акции – но между тем вариант 2000-2018 года показывает, что это не всегда так. К тому же акции можно разбить на американские, развитых и развивающихся рынков. Кто придет первым?

Золото, оказывавшееся внизу диаграмм, на промежутке с 2000 по 2010 годы заметно обогнало американский рынок. В общем случае для одного класса активов (скажем, акций США) у нас есть две неизвестных: будущая доходность на нужном нам промежутке времени, и риск, с которым эта доходность будет достигнута. В случае двух компонентов сюда добавляется их взаимное поведение (корреляция). Т.е. уже в случае двух точек (например, акций и облигаций) мы имеем пять неизвестных. И т.д.

Поэтому у инвестора нет задачи составить самый эффективный портфель. Да и эффективность понятие относительное – для кого-то она в минимизации риска, для кого-то в максимизации доходности. Но рассмотрев совокупность вариантов инвестор может избежать тех из них, которые исторически наиболее часто показывали наихудшую доходность и высокий риск.

Пассивный доход от инвестиций в СберБанке — это доход, который инвестор получает без активного участия в управлении своими средствами. Такой доход генерируется от вложений в финансовые инструменты, которые обеспечивают регулярные выплаты, например:

- Проценты по депозитам.

- Дивиденды по акциям.

- Купонные выплаты по облигациям.

- Доход от паевых инвестиционных фондов (ПИФов).

Пассивный доход от инвестиций в СберБанке позволяет инвесторам получать прибыль на основе заранее сделанных вложений с минимальными усилиями в процессе.