Суть фундаментального анализа – поиск неэффективностей рынка, т.е. ситуаций, когда та или иная бумага оценена рынком неверно и должна пойти вверх в соответствии с реальным положением дел в компании, выпустившей бумагу. Однако в самой постановке вопроса: «я знаю нечто, недоступное большинству», заложена опасная самонадеянность.

На полюсе максимального скепсиса по отношению к возможности угадать движение ценной бумаги или всего рынка находятся сторонники пассивного инвестирования в индексы, которых устраивает доходность в пределах бенчмарка. Как правило (хотя совсем необязательно) это S&P 500. Причина скепсиса в том, что фундаментальный анализ сегодня доступен всем: и профессиональным, и одиночным игрокам рынка без преимущества во времени. В платных и даже бесплатных скринерах недостатка нет.

На противоположном полюсе – те, кто впечатлился результатами того или иного управляющего и готов отдать свои деньги в активное управление или же решил выбирать ценные бумаги самостоятельно в надежде обыграть бенчмарк.

Примерно посередине между этими полюсами находится теория momentum investing, которая подразумевает регулярные активные манипуляции с портфелем. С другой стороны, суть этих манипуляций подчинена набору формализованных правил, которые сводят роль управляющего к минимуму.

Что такое momentum investing?

Есть проверенное правило – sell high and buy low, то есть продаем дорого, покупаем дешево. Главный его недостаток в том, что дешевизна или дороговизна ценной бумаги хорошо видна на истории, но хуже в режиме актуального рынка.

Ричард Драйхаус, основатель теории momentum investing, утверждал полностью противоположное – «far more money is made buying high and selling at even higher prices», то есть “покупаем дорого и продаем еще дороже, зарабатывая гораздо больше денег”. Это перекликается с известным правилом найти еще большего дурака для продажи при надувании рыночных пузырей (с риском оказаться в дураках самому). Но есть свои особенности.

Momentum переводится как инерция, и суть теории инерционного инвестирования заключается в переносе первого закона Ньютона на область финансов. Тело, движущееся в пространстве, продолжит инерционное движение в том же направлении, если на него не окажет воздействие некая сторонняя сила.

Применительно к рыночным трендам – если некая бумага стабильно росла на протяжении 6 – 12 месяцев, то с большой вероятностью она продолжит расти еще 2-3. Если бумага падала, инерция рынка потащит ее дальше вниз – соответственно, ее нужно продать и заменить на фонд денежного рынка или казначейский вексель до улучшения ситуации. Возможно, помимо законов физики здесь присутствуют закономерности психологии толпы – «все побежали и я побежал…».

Ревизию активов в портфеле нужно производить на регулярной основе, продавая компании, утратившие инерционную энергию роста и покупая акции других компаний, только набирающих разгон.

На графике выше показаны исторические результаты применения теории к американскому рынку, начиная с 1927 года. Верхняя зеленая линия это результат теории momentum с самым сильным импульсом акций за последние 12 месяцев. Средняя относится к результату рынка, нижняя к акциям с самым слабым импульсом. В результате при средней доходности в 10.46% годовых momentum смог увеличить доходность до 15.08%. Нижняя кривая дала бы менее 5%.

Инвестиционная компания Driehaus Capital Management, управляемая Ричардом Драйхаусом, внедрила этот подход в начале 1980-х и на протяжении 12 лет демонстрировала среднюю доходность порядка 30% годовых. Поскольку именно период с 1980 привел к бурному росту рынка акций США (т.е. к сильному импульсу в терминологии моментум) при радикальном падении процентной ставки и инфляции, такой результат не выглядит полностью невероятным.

Интересно, что даже создатели теории эффективного рынка Фама и Френч в одной из своих работ 2008 года признали буквально следующее:

Моментум является основной рыночной аномалией. Акции, показавшие низкую доходность за последний год, склонны приносить меньшую доходность в следующие несколько месяцев, в то время как акции с высокой прошлой доходностью склонны и дальше приносить повышенную доходность

«Русский след» в теории momentum

В России теорию momentum investing наиболее активно продвигает известный финансист, бывший руководитель департамента по управлению инвестициями АО «УК УРАЛСИБ», Сергей Григорян. Вот собранные им интересные статьи по теории.

В работах «Two Centuries of Price Return Momentum» и «Momentum Cycles and Limits to Arbitrage – Evidence from Victorian England and Post-Depression US Stock Markets» исследуется эффективность теории на рынке США с начала 19 века и в Англии, начиная с первой трети этого столетия.

Интересна статья «Momentum Factor Investing in Russia» с исследованием акций биржи СПб с 1865 по 1914 год. Принцип отбора акций был предельно простой: каждые 6 месяцев весь список ранжировался по доходности за предыдущие 6 месяцев и делился на три равные части. Результаты были следующими:

По мнению Сергея, метод лучше работает на отдельных классах активов, чем на отдельных бумагах. Григорян даже приводит свои рекомендации по управлению портфелем из ETF, инвестирующих в разные классы активов, основанные на данном подходе.

Минусов у метода немного. Во-первых, связанная с методом ребалансировка портфеля приводит к налогообложению возникающей прибыли. Во-вторых, метод не защищает от резкой просадки рынка, поскольку имеет определенную инерцию. Вот в этой работе приведены графики, согласно которым при старте в 1973 или 1990 году (кризисные периоды) кривая momentum отставала от рынка соответственно до 2008 и 2003 года. Поэтому считать его универсальным заменителем S&P500 не стоит, хотя кажется, что на многих других отрезках теория обыгрывала рынок.

Современные данные

Исторические данные – это хорошо, но в большинстве случаев надежные цифры есть только с 1970-х годов. Обратимся к данным современного формата – сравнению популярного индекса MSCI USA с его моментум-версией.

Итого, в течение 9 из 14 лет своего существования MSCI-USA Momentum обыгрывал свой родительский индекс. При этом просадка Momentum в 2008 году составила почти 41% против 37% у рынка, что лишь незначительно выше. Т.е. общее правило повышения доходности с увеличением риска работает и здесь, но задним числом доходность выглядит стоящей небольшого увеличения риска.

Как инвестировать в momentum?

Любой индекс остается “вещью в себе”, пока его не возьмется отслеживать какой-нибудь инвестиционный фонд. Удачная идея и хорошие результаты неизбежно привлекут в такой фонд большие деньги, делающие его ликвидным для всех участников рынка и прибыльным для управляющей компании. Но при избыточном спросе менее выгодным для будущих инвесторов…

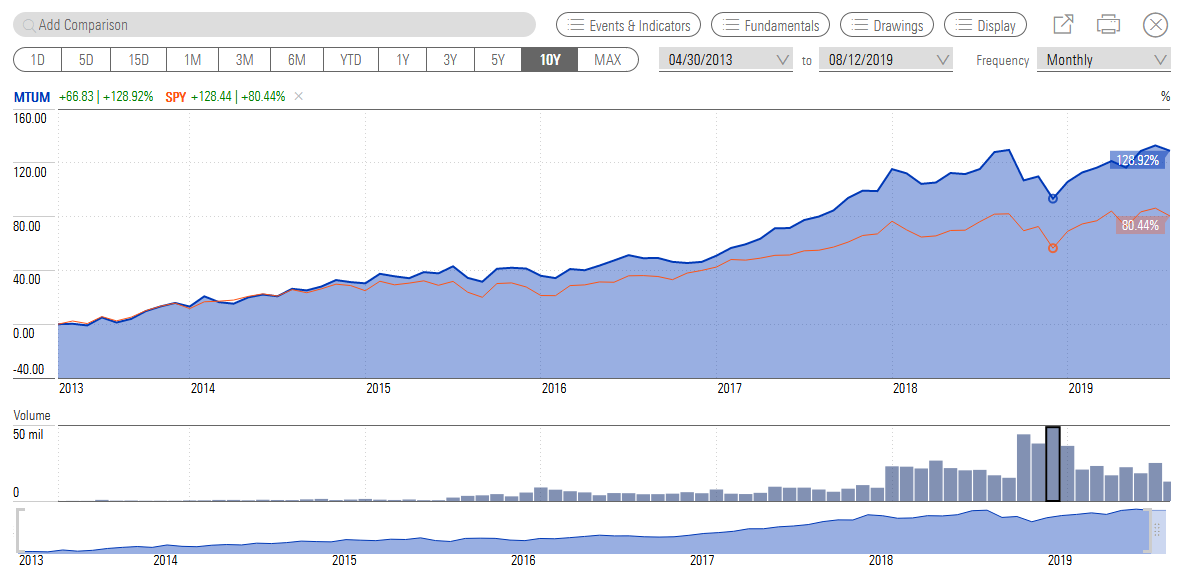

Теорию моментум с 2013 года отслеживает биржевой фонд iShares Edge MSCI USA Momentum Fctr ETF (MTUM). Этот фонд доступен на американской бирже BATS; на европейских биржах есть и другие аналоги. Morninstar, недавно обновившая свой дизайн, дает возможность наглядно сравнить результат этого фонда с классическим SPY на основе S&P500:

В результате и с 2013 года на сегодня фонд переигрывает классический индекс, но опять-таки здесь мы имеем дело с весьма активным трендовым ростом рынка, подходящим для стратегии. Поэтому результат ожидаем.

Выводы

Использовать ли идею моментум для составления своего инвестиционного портфеля – каждый решает сам. Как отмечалось ранее, фонд не спасает от резкого кризиса и лучше всего работает при хорошем трендовом росте. Тем не менее он может быть эффективен и при нисходящем тренде, как это было на медвежьем рынке 2000-2003 годов.

К тому же стоит понимать, что речь в последнем случае не о заработке на падении, который предлагают хедж-фонды, а лишь о сглаживании просадки. Возможно и то, что старт перед кризисом приведет к долгосрочному отставанию доходности моментум от доходности рынка.

Пассивный доход от инвестиций в СберБанке — это доход, который инвестор получает без активного участия в управлении своими средствами. Такой доход генерируется от вложений в финансовые инструменты, которые обеспечивают регулярные выплаты, например:

- Проценты по депозитам.

- Дивиденды по акциям.

- Купонные выплаты по облигациям.

- Доход от паевых инвестиционных фондов (ПИФов).

Пассивный доход от инвестиций в СберБанке позволяет инвесторам получать прибыль на основе заранее сделанных вложений с минимальными усилиями в процессе.